PPP 대출은 COVID-19 기간동안 중소기업과 일부 비영리단체가 급여를 유지하도록 지원하기 위해 CARES Act 의 일부로 만들어졌다. 일반적으로 고용주가 COVID-19 이전과 비슷한 급여 수준으로 직원을 유지하는 경우 PPP 대출은 탕감이 가능하다. 탕감되지 않는 PPP 대출의 경우 대출 만기는 일반적으로 5년이고 이자율을 1% 이다.

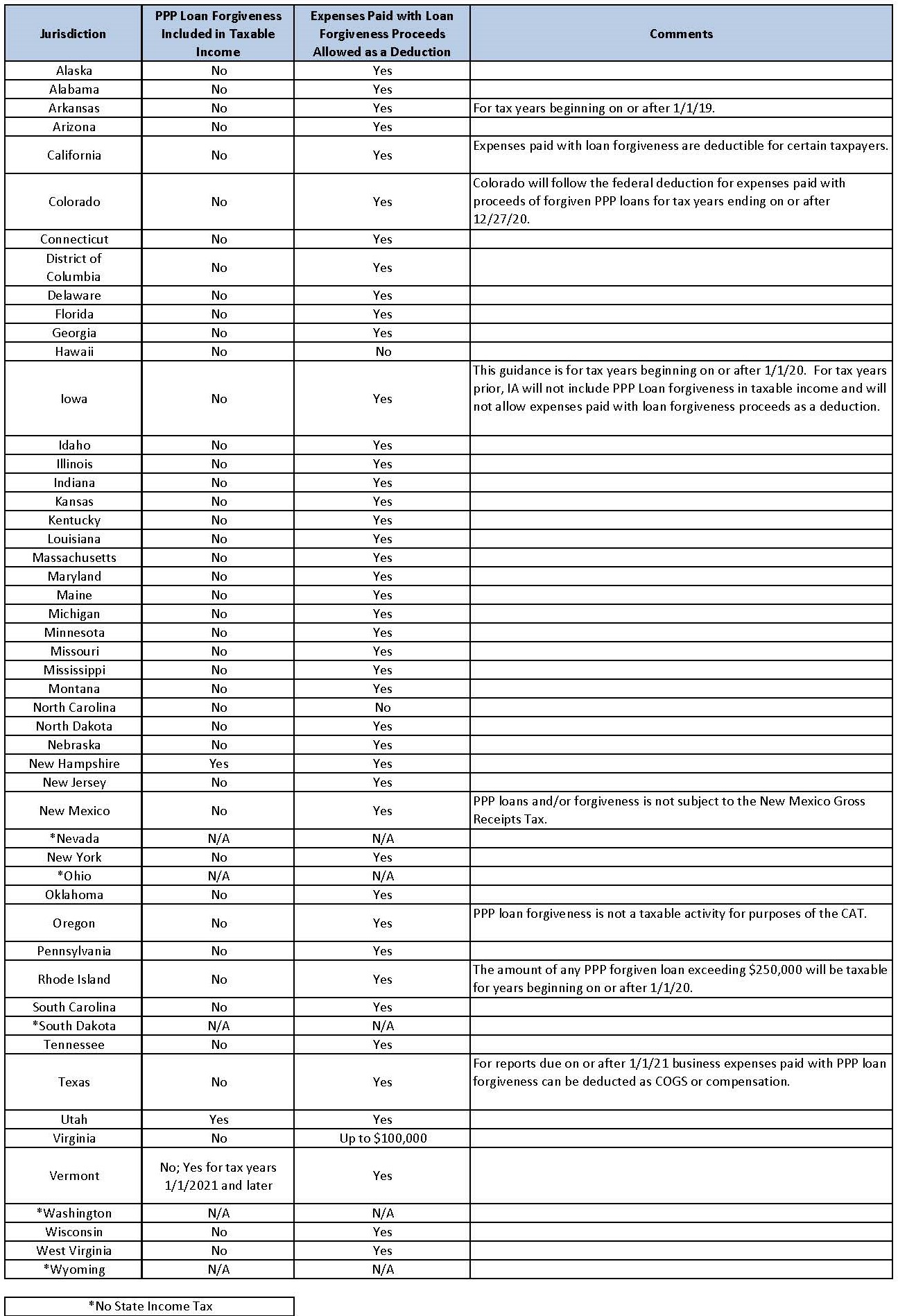

연방 정부 소득세 신고시, 탕감된 PPP 대출은 과세 소득으로 간주되지 않으며, PPP 대출금으로 지불된 비용은 공제 대상이다. 주 정부 소득세의 경우, 대부분의 주에서는 연방 정부를 따라 탕감된 PPP 대출을 과세 소득에서 제외하고 관련 비용에 대한 공제를 허용한다. 하지만, 일부 주에서는 PPP 대출 탕감과 비용 공제를 다르게 취급할 수 있다. 아래 차트는 PPP 대출 탕감 및 관련 비용에 대한 각 주의 조세 처리 방법을 보여준다. (클릭하여 확대)

PPP 대출 탕감 관련 주 정부 세금의 영향과 CARES Act 에 대한 각 주의 대응을 면밀히 검토하는 것이 필요하겠다.